Dagli incentivi per la moneta elettronica e la lotteria degli scontrini alla semplificazione fiscale, dalla lotta all’evasione contributiva alle nuove sanzioni per gli evasori, il Decreto Fiscale (DL 26 ottobre 2019, n. 124), insieme alla Legge di Bilancio, aiuterà l’economia italiana a ripartire? Dubbi incertezze su provvedimenti che hanno un forte impatto sui cittadini italiani. Ma cerchiamo di capire meglio quale è la posizione del governo rispetto a questi intendimenti. Fonti ministeriali – spiega il commercialista Lamberto Mattei – evidenziano delle teorie che ovviamente sono da verificare poi nelle fasi applicative”. Sulla plastic tax in particolare il Ministro ha annunciato possibili revisioni.

Il Minstero delle Finanze sostiene quanto segue:

I due provvedimenti fanno parte di un pacchetto unico che punta a promuovere la modernizzazione del Paese, aggredendo la grande sacca di inefficienza che è l’evasione fiscale attraverso l’innovazione tecnologica e la digitalizzazione dei pagamenti. Le misure anti-evasione valgono complessivamente tre miliardi di euro, risorse da destinare alle famiglie e ai lavoratori, agli investimenti ed al welfare. Anche grazie alle misure di contrasto all’evasione ed alle frodi fiscali, viene evitato alle famiglie italiane l’esborso di 541 euro all’anno, legato all’aumento dell’IVA previsto inizialmente nelle clausole di salvaguardia. Nel complesso, i due provvedimenti all’esame del Parlamento sostengono la crescita economica attraverso la riduzione della pressione fiscale (da non dimenticare l’abolizione del super ticket) per famiglie e imprese e il rilancio degli investimenti pubblici e privati, con il più grande piano di investimenti strategici della recente storia italiana per la riconversione dell’economia in chiave sostenibile.

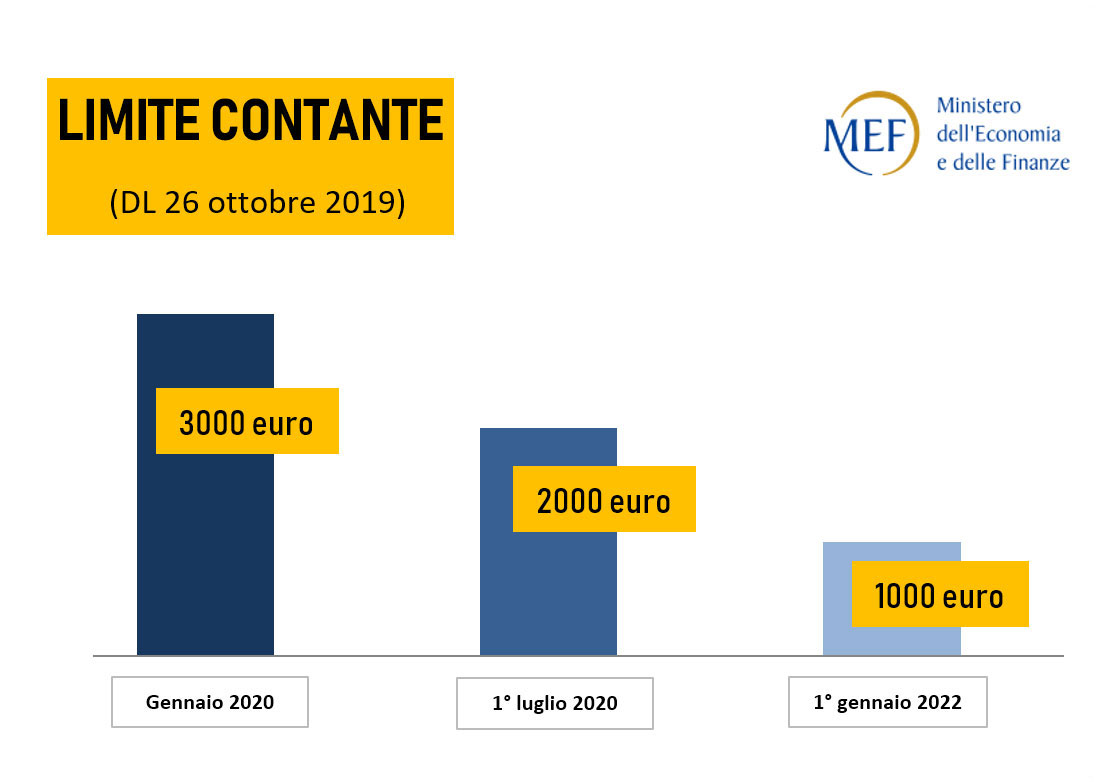

L’incentivo ai pagamenti elettronici e le nuove limitazioni all’utilizzo del contante sono i cardini di un fisco più equo ed efficiente. Il Decreto Fiscale, introduce delle agevolazioni a favore degli esercenti sotto forma di credito di imposta pari al 30 per cento delle commissioni addebitate per le transazioni effettuate mediante carte di credito, di debito o prepagate. Allo stesso tempo, a decorrere dal 1° luglio 2020 e fino al 31 dicembre 2021, la soglia di utilizzo del contante diminuisce dagli attuali 3.000 euro a 2.000, per assestarsi infine a 1.000 dal 1° gennaio 2022.

Lotteria degli scontrini

La lotteria degli scontrini incentiva i consumatori a chiedere lo scontrino agli esercenti, che devono trasmetterlo in via telematica. Su ogni acquisto effettuato dal consumatore finale (non valgono ad esempio gli acquisti di merci da parte dei commercianti) verranno emessi dei biglietti virtuali per partecipare alle estrazioni dei premi. Chi pagherà con la moneta elettronica parteciperà all’estrazione di premi dedicati più ingenti e frequenti rispetto a coloro che pagheranno con il contante. Inoltre nel caso di estrazioni cosiddette “cashless”, un premio verrà attribuito anche all’esercente che avrà battuto lo scontrino vincente. A breve sarà disponibile un sito dedicato in cui i cittadini potranno controllare i biglietti loro assegnati e le estrazioni della lotteria. I premi non saranno sottoposti a prelievo erariale.

Semplificazione fiscale

A partire dalle operazioni IVA effettuate dal 1° luglio 2020, in via sperimentale, nell’ambito di un programma di assistenza on line basato sui dati delle operazioni acquisiti con le fatture elettroniche e con le comunicazioni delle operazioni transfrontaliere, nonché sui dati dei corrispettivi acquisiti, l’Agenzia delle Entrate mette a disposizione dei soggetti passivi dell’IVA residenti e stabiliti in Italia, in un’area riservata del suo sito internet, le bozze di una serie di documenti utili ai contribuenti. Tra questi, le comunicazioni delle liquidazioni periodiche dell’IVA, la dichiarazione annuale dell’IVA, e in caso di ritardato, omesso o insufficiente versamento dell’imposta di bollo sulle fatture elettroniche, l’ammontare dell’imposta e della sanzione amministrativa.

Lotta alle frodi nel settore dei carburanti

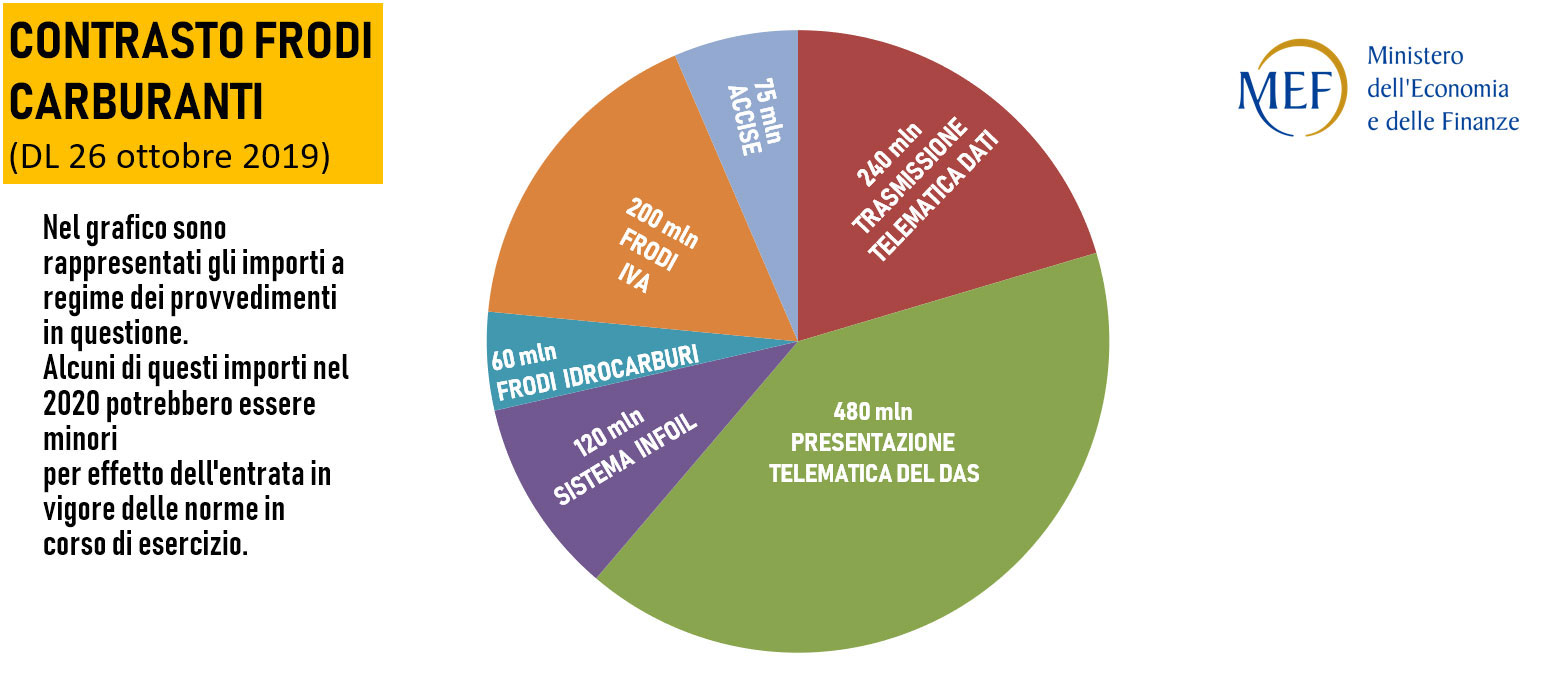

Il Decreto Fiscale aumenta le misure antifrode nel settore dei carburanti. L’Italia, infatti, continua ad essere interessata da importanti traffici fraudolenti su grandi volumi di carburanti per autotrazione ad un prezzo inferiore a quello ordinariamente praticabile, se non addirittura sotto costo. Questo avviene soprattutto attraverso l’evasione dell’IVA e dell’accisa, sfruttando le pieghe della legislazione sulla libera circolazione dei prodotti tra i Paesi dell’Ue.

Informatizzazione

Viene innanzitutto rafforzato il sistema di informatizzazione e monitoraggio per via telematica delle movimentazioni dei prodotti sottoposti ad accisa in regime sospensivo (sistema EMCS), con l’introduzione di un termine temporale più restrittivo (ventiquattr’ore dal momento in cui i prodotti sono presi in consegna dal destinatario) rispetto all’attuale. Sono stati, inoltre, resi più stringenti e uniformi i requisiti di affidabilità e onorabilità dei soggetti che operano nella filiera distributiva.

Tracciabilità

Un nuovo sistema di tracciabilità dei prodotti classificati come oli lubrificanti è stato inserito per contrastarne la vendita illecita come carburanti per autotrazione o, in misura minore, come combustibili per riscaldamento. Tali prodotti saranno individuati mediante i relativi codici di nomenclatura combinata, e avranno l’obbligo di circolare nel territorio nazionale con la scorta di un “Codice amministrativo di riscontro”, emesso dal sistema informatizzato dell’Agenzia delle Dogane e dei Monopoli, da annotare sulla prescritta documentazione di trasporto.

Estensione del sistema Infoil

Il sistema Infoil, sistema informatizzato di controllo in tempo reale del flusso delle movimentazioni dei prodotti sottoposti ad accisa (benzina e gasolio usato come carburante), già adottato presso gli impianti di produzione nazionali, è stato esteso anche ai depositi fiscali mero stoccaggio dei prodotti energetici. Lo scopo è quello di rendere più efficienti ed uniformi le procedure di controllo rispetto a quelle già vigenti presso le raffinerie e gli stabilimenti di produzione di prodotti energetici. La nuova dotazione strumentale consentirà all’Amministrazione finanziaria di effettuare, tramite l’accesso autonomo e diretto alle telemisure installate sui serbatoi dei carburanti, il controllo dell’accertamento quantitativo degli stessi con una precisione superiore a quella attualmente consentita dalle misure manuali.

Presentazione telematica del DAS nella filiera distributiva dei carburanti

La misura prevede l’obbligatorietà di presentare esclusivamente in forma telematica il DAS (Documento Amministrativo Semplificato) previsto per la circolazione di gasolio e benzina per uso carburazione. L’obbligo renderà più difficoltosa la falsificazione di tali documenti e rendendo così più difficoltosa la falsificazione di tali documenti e, quindi, l’illecita immissione in consumo dei carburanti nel territorio dello Stato.

Trasmissione telematica dei dati di contabilità dei soggetti obbligati e dei distributori nel settore dell’energia elettrica e del gas naturale

La disposizione è volta a garantire la trasmissione telematica dei quantitativi di energia elettrica e di gas naturale fatturate da parte dei venditori e quelle fornite a ciascun venditore da parte dei distributori. Ciò al fine di consentire all’Amministrazione finanziaria di acquisire, con maggiore tempestività rispetto all’attuale cadenza annuale, le informazioni utili ai controlli.

Maggiori controlli sui giochi d’azzardo (agenti sotto copertura)

Vengono introdotte alcune norme che regolamentano in maniera più strutturata il settore dei giochi. Tre gli obiettivi principali: combattere le infiltrazioni della criminalità organizzata nel settore, contrastare la diffusione del gioco illegale, arrivare ad un’offerta più razionale di gioco pubblico sul territorio. La prima misura è l’istituzione, a decorrere dall’esercizio 2020, del Registro unico degli operatori del gioco pubblico presso l’Agenzia delle Dogane e dei Monopoli. Al fine di rendere maggiormente tracciabili i flussi di pagamento, di contrastare l’evasione fiscale e le infiltrazioni della criminalità organizzata, le società emittenti carte di credito, gli operatori bancari, finanziari e postali non potranno procedere al trasferimento di denaro a favore di soggetti che offrono giochi, scommesse o concorsi pronostici con vincite in denaro, sprovvisti di concessione, autorizzazione, licenza o altro titolo autorizzatorio. Viene inoltre introdotta una fattispecie di agente sotto copertura per contrastare le violazioni in materia di gioco pubblico, in particolare, quelle relative al divieto di gioco dei minori. Sarà possibile effettuare operazioni sotto copertura di gioco a distanza o presso locali delle sale giochi.

Lotta all’evasione contributiva di false cooperative e imprese

Alcune società, per evitare di assumere manodopera interna, delegano il reperimento delle risorse a imprese e cooperative fittizie, che non versando le ritenute sui redditi dei lavoratori e l’IVA svolgono l’attività economica a un costo inferiore a quello che verrebbe sostenuto dal committente, determinando oltre che un danno fiscale anche una turbativa della concorrenza. Inoltre la circostanza che i soggetti interposti non siano patrimonializzati e dunque non “aggredibili” con la riscossione coattiva, comporta l’impossibilità dell’Amministrazione finanziaria di recuperare le risorse finanziarie sottratte illecitamente.

Per contrastare tali e rilevanti fenomeni, che coinvolgono ampi settori del mondo produttivo, sono state previste due misure: la prima estende il regime del reverse charge (lo spostamento del carico tributario IVA dal venditore all’acquirente) agli appalti caratterizzati da prevalente utilizzo di manodopera; la seconda consiste nel contrasto all’omesso versamento di ritenute in presenza di appalti e subappalti e prevede che il debito di imposta sorga in capo alla società appaltante anche a fronte di ritenute maturate sulle retribuzione dei dipendenti delle società affidatarie o subappaltatrici. In sede di applicazione verranno valutati meccanismi per evitare di penalizzare ingiustamente gli operatori che rispettano le regole e agiscono in buona fede.

Nuova disciplina penale per gli evasori

Vengono inasprite le pene per gli evasori fiscali. L’intero pacchetto di misure, tuttavia, non entrerà in vigore subito, ma solo dopo la conversione in legge del decreto. Tra le novità, l’innalzamento della pena della reclusione da 6 fino a 8 anni per alcuni reati fiscali, come la dichiarazione fraudolenta o l’emissione di fatture per operazioni inesistenti per importi sottratti al fisco superiori ai 100 mila euro.

Indebite compensazioni

Per contrastare il fenomeno, il Decreto Fiscale introduce il controllo preventivo delle compensazioni di crediti per imposte dirette effettuate tramite modello F24. In particolare la norma prevede che l’utilizzo in compensazione dei crediti d’imposta che emergono dalle dichiarazioni relative alle imposte dirette sia subordinato: a) alla dichiarazione dalla quale emerge il credito, per importi del credito superiori a 5 mila euro annui; b) alla presentazione del modello F24 esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate, anche per i soggetti non titolari di partita IVA. Aggiungendo il requisito della preventiva presentazione della dichiarazione da cui emerge il credito, sarà possibile rendere ancora più efficace e tempestiva l’attività di controllo, in quanto, già in fase di ricezione del modello F24, verrà stabilito se il credito compensato sia vistato e non superi il credito dichiarato; di conseguenza, saranno scartati all’origine i modelli F24 che contengano compensazioni di crediti non vistati oppure eccedenti l’importo dichiarato, riducendo l’onere per il bilancio dello Stato in termini di spesa. In questo quadro è previsto il rafforzamento della collaborazione tra l’Agenzia delle Entrate, l’Istituto Nazionale Previdenza Sociale (INPS) e l’Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro (INAIL), che potranno inviare all’Agenzia delle Entrate segnalazioni qualificate relative a compensazioni che presentano profili di rischio, ai fini del recupero del credito indebitamente compensato.”